بخش اول: مقدمه

۱.۱ طرح مسئله: سلامت برای همه، آرمانی جهانی

در سپهر سیاستگذاری عمومی معاصر، کمتر مفهومی بهاندازه «پوشش همگانی سلامت» (Universal Health Coverage – UHC) از اهمیت و مقبولیت جهانی برخوردار است. این آرمان که توسط سازمان جهانی بهداشت (WHO) بهعنوان یکی از ارکان اصلی سلامت جهانی ترویج میشود، در قلب اهداف توسعه پایدار (SDGs) سازمان ملل متحد نیز جای گرفته است. پوشش همگانی سلامت صرفاً سیاستی بهداشتی نیست، بلکه بهعنوان یک حق بنیادین بشری و یکی از مؤلفههای کلیدی برای دستیابی به عدالت اجتماعی، ثبات اقتصادی و ارتقای کیفیت زندگی در جوامع مختلف شناخته میشود.

اهمیت این موضوع به حدی است که سازمان ملل متحد در سال ۲۰۱۲ با تصویب قطعنامهای تاریخی، این اصل را به رسمیت شناخت و متعاقباً، روز ۱۲ دسامبر (۲۱ آذر) بهعنوان «روز جهانی پوشش همگانی سلامت» نامگذاری شد تا آگاهی عمومی را در خصوص اهمیت دسترسی عادلانه به خدمات سلامت برای همه افراد ارتقا دهد و دولتها را به پیشبرد برنامههایی تشویق کند که خدمات سلامت را بهصورت فراگیر در اختیار همگان قرار دهند. این تعهد جهانی نشاندهنده یک اجماع بینالمللی بر سر این اصل است که هیچکس نباید به دلیل ناتوانی در پرداخت هزینهها، از دسترسی به خدمات بهداشتی و درمانی موردنیاز خود محروم بماند.

۱.۲. آیا “همگانی” به معنای “رایگان” است؟

باوجود این اجماع جهانی، یک سوءتفاهم گسترده و بنیادین پیرامون مفهوم پوشش همگانی سلامت وجود دارد. در اذهان عمومی و حتی در برخی مباحثات سیاسی، عبارت «سلامت برای همه» اغلب بهاشتباه با «خدمات درمانی کاملاً رایگان» مترادف در نظر گرفته میشود. این تصور که در یک نظام UHC، تمامی خدمات بهداشتی، از ویزیت پزشک گرفته تا پیچیدهترین جراحیها، بدون هیچگونه هزینهای برای بیمار ارائه میشود، نهتنها نادرست است، بلکه میتواند به انتظارات غیرواقعی و بحثهای سیاستی ناکارآمد منجر شود.

هدف اصلی این نوشته، رمزگشایی از این مفهوم پیچیده و پرداختن به همین سوءتفاهم کلیدی است. این گزارش با استناد به تعاریف سازمانهای بینالمللی و تحلیل دقیق نظامهای سلامت پیشرو در جهان، نشان خواهد داد که هسته مرکزی پوشش همگانی سلامت، «حفاظت مالی» در برابر هزینههای کمرشکن درمانی است، نه لزوماً حذف تمام هزینهها از دوش بیمار. در واقع، بسیاری از موفقترین نظامهای سلامت جهان، سازوکارهای مختلفی برای مشارکت در هزینه (Cost-Sharing) توسط بیماران طراحی کردهاند. این سازوکارها نه تنها به پایداری مالی سیستم کمک میکنند، بلکه میتوانند بهعنوان ابزاری برای مدیریت تقاضا و تخصیص بهینه منابع نیز عمل کنند. درک این تمایز ظریف میان «دسترسی بدون دشواری مالی» و «دسترسی کاملاً رایگان» برای هرگونه بحث سازنده پیرامون اصلاحات نظام سلامت، امری حیاتی است.

بخش ۲: اصول بنیادین پوشش همگانی سلامت

۲.۱. تعریف دقیق UHC طبق استانداردهای جهانی

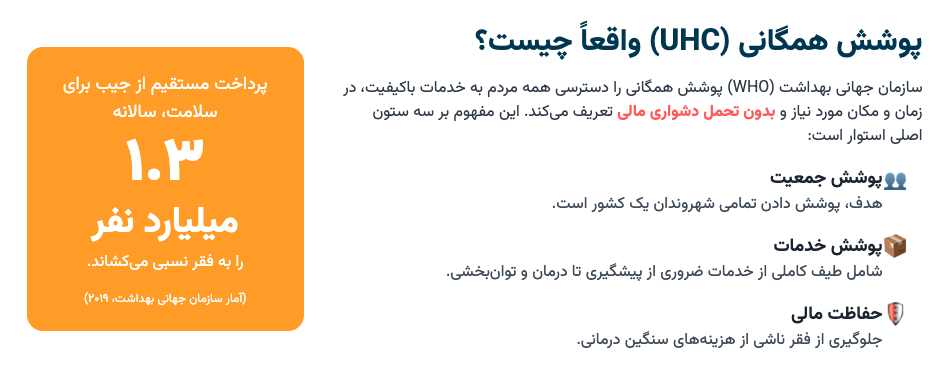

برای درک عمیق پوشش همگانی سلامت، باید از شعارهای کلی فراتر رفت و به تعریف دقیق و چندبعدی آن که توسط سازمان جهانی بهداشت ارائه شده است، توجه کرد. بر اساس این تعریف، UHC به این معناست که «همه مردم، به طیف کامل خدمات بهداشتی باکیفیت که به آنها نیاز دارند، در زمان و مکانی که به آنها نیاز دارند، بدون تحمل دشواری مالی، دسترسی داشته باشند». این تعریف جامع، سه بعد کلیدی را در بر میگیرد که به «مکعب UHC» نیز شهرت دارند:

- پوشش جمعیت: چه کسانی تحت پوشش هستند؟ هدف نهایی، پوششدادن تمامی شهروندان یک کشور، بدون هیچگونه تبعیض است. این اصل بر فراگیری و عدالت در دسترسی تأکید دارد.

- پوشش خدمات: چه خدماتی تحت پوشش قرار میگیرند؟ UHC باید طیف کاملی از خدمات ضروری را شامل شود. این خدمات یک زنجیره پیوسته را از ارتقای سلامت و پیشگیری (مانند واکسیناسیون و غربالگری) گرفته تا تشخیص، درمان، توانبخشی و مراقبتهای تسکینی در بر میگیرد. هر کشوری بر اساس نیازهای جمعیت و منابع در دسترس خود تصمیم میگیرد که چه بستهای از خدمات را پوشش دهد.

- حفاظت مالی: خدمات چگونه تأمین مالی میشوند؟ این بُعد که هسته اصلی بحث ماست، بر این اصل استوار است که هزینههای استفاده از خدمات نباید منجر به فقر یا مشکلات مالی شدید برای افراد و خانوادهها شود.

بنابراین، UHC یک وضعیت «همه یا هیچ» نیست، بلکه مسیری است که کشورها در آن تلاش میکنند تا بهتدریج هر سه بعد این مکعب را گسترش دهند: افراد بیشتری را تحت پوشش قرار دهند، خدمات بیشتری ارائه کنند و سهم بیشتری از هزینهها را از طریق سازوکارهای پیشپرداخت و تجمیع منابع (Pooling) تأمین نمایند تا پرداخت مستقیم از جیب بیمار به حداقل برسد.

۲.۲. کالبدشکافی عبارت کلیدی: “بدون دشواری مالی” (Without Financial Hardship)

عبارت «بدون دشواری مالی» قلب تپنده مفهوم UHC و وجه تمایز اصلی آن با تصور «خدمات رایگان» است. این عبارت به معنای حذف کامل هزینهها نیست، بلکه به معنای محافظت از مردم در برابر «هزینههای کمرشکن» (Catastrophic Health Spending) است؛ هزینههایی که آنقدر بالا هستند که میتوانند یک خانواده را مجبور به فروش داراییها، گرفتن وامهای سنگین یا حتی افتادن به زیر خطفقر کنند.

طبق گزارشهای سازمان جهانی بهداشت، سالانه صدها میلیون نفر در سراسر جهان به دلیل هزینههای سنگین درمانی دچار مشکلات جدی مالی شده و به ورطه فقر کشیده میشوند. تخمین زده میشود در سال ۲۰۱۹، پرداختهای مستقیم از جیب برای سلامت، ۳۴۴ میلیون نفر را به فقر شدید و ۱.۳ میلیارد نفر را به فقر نسبی سوق داده است. این آمار تکاندهنده نشان میدهد که چرا تمرکز UHC بر «حفاظت مالی» است. هدف این است که با ایجاد سازوکارهای تجمیع ریسک (مانند مالیات یا حق بیمه)، بار مالی بیماری از روی دوش یک فرد بیمار برداشته شده و در سطح کل جامعه توزیع شود. در چنین سیستمی، ممکن است بیمار همچنان ملزم به پرداخت بخشی از هزینهها (مانند فرانشیز یا پرداخت مشترک) باشد، اما این سهم به گونهای طراحی میشود که قابل مدیریت بوده و فرد را با بحران مالی مواجه نکند.

این رویکرد، در واقع یک تغییر پارادایم از نگاه به سلامت بهعنوان یک «کالای مصرفی» به سمت نگاه به آن بهعنوان یک «سرمایهگذاری اجتماعی» است. وقتی هزینههای درمانی مانعی برای دسترسی نباشد، افراد سالمتر میمانند، نیروی کار بهرهورتر میشود و از سقوط خانوادهها به چرخه فقر جلوگیری به عمل میآید. این همان چیزی است که بانک جهانی از آن بهعنوان «باز کردن قفل سرمایه انسانی و سود اقتصادی برای کشورها» یاد میکند. بنابراین، حفاظت مالی نه نهتنها هدف اخلاقی، بلکه یک استراتژی هوشمندانه اقتصادی است.

۲.۳. اهداف سهگانه نظامهای سلامت

برای درک بهتر زمینه و چارچوبی که UHC در آن عمل میکند، لازم است به اهداف کلان هر نظام سلامت توجه کنیم. صرفنظر از مدل تأمین مالی، نظامهای سلامت در سراسر جهان سه هدف اصلی را دنبال میکنند:

- ارتقای سطح سلامت جمعیت تحت پوشش: این هدف اصلی و بدیهی هر نظام سلامت است که شامل کاهش مرگومیر، افزایش امید به زندگی و بهبود کیفیت کلی زندگی شهروندان میشود.

- پاسخگویی به انتظارات غیرپزشکی مردم: این هدف به ابعاد انسانیتر مراقبت اشاره دارد. مواردی مانند احترام به شأن و کرامت بیمار، حفظ حریم خصوصی و محرمانگی اطلاعات، آزادی انتخاب ارائهدهنده خدمت و کیفیت محیط درمانی در این دسته قرار میگیرند.

- مشارکت مالی عادلانه: یک نظام سلامت باید اطمینان حاصل کند که بار مالی هزینهها بهصورت عادلانه میان شهروندان توزیع میشود. عدالت در اینجا به این معناست که هر فرد باید متناسب با توانایی پرداخت خود در تأمین مالی نظام مشارکت کند، نه متناسب با میزان بیماری یا ریسک سلامت خود. این اصل دقیقاً همان چیزی است که از طریق سازوکارهای تجمیع ریسک در UHC محقق میشود و مانع از آن میشود که افراد بیمار و کمدرآمد، بار سنگینتری را به دوش بکشند.

درک این سه هدف به ما کمک میکند تا دریابیم که سازوکارهای مالی در یک نظام سلامت، ابزارهایی برای دستیابی به اهدافی فراتر از تأمین هزینه هستند؛ آنها ابزاری برای تحقق عدالت، پاسخگویی و در نهایت، سلامت بهتر برای همه هستند.

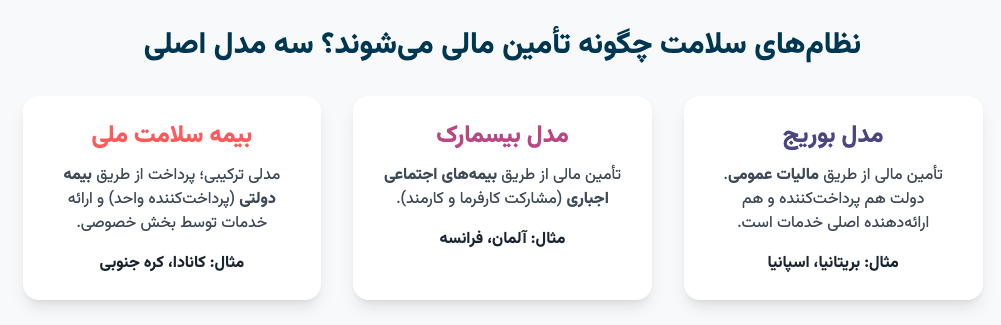

بخش ۳: مدلهای تأمین مالی سلامت در جهان: سه مدل اصلی

آرمان پوشش همگانی سلامت در سراسر جهان یکسان است، اما مسیرهایی که کشورها برای رسیدن به این مقصد انتخاب میکنند، متفاوت است. کشورها بر اساس تاریخ، فرهنگ سیاسی، ساختار اقتصادی و منابع خود، معماری منحصربهفردی برای نظام سلامت خود طراحی میکنند. با این حال، میتوان اکثر این نظامها را در سه مدل اصلی تأمین مالی دستهبندی کرد. درک این مدلها به ما کمک میکند تا منطق سازوکارهای مختلف هزینه و پرداخت در نظام سلامت را بهتر درک کنیم. این مدلها صرفاً ساختارهایی فنی نیستند، بلکه بازتابی از فلسفه اجتماعی و قرارداد اجتماعی هر ملت در قبال مقوله سلامت هستند.

۳.۲. مدل بوریج (Beveridge): تأمین مالی از طریق مالیات عمومی

این مدل که به نام ویلیام بوریج، اقتصاددان و مصلح اجتماعی بریتانیایی و معمار اصلی سرویس سلامت ملی بریتانیا (NHS) نامگذاری شده است، بر یک اصل ساده استوار است: سلامت، کالایی عمومی است که باید مانند پلیس، آتشنشانی یا کتابخانههای عمومی، توسط دولت و از محل مالیاتهای عمومی تأمین مالی شود.

- شرح مدل: در مدل بوریج، دولت، هم تأمینکننده مالی اصلی و هم در بسیاری از موارد، ارائهدهنده اصلی خدمات است. اکثر بیمارستانها و کلینیکها دولتی هستند و بسیاری از پزشکان و کادر درمان، کارمندان دولت محسوب میشوند. ویژگی بارز این مدل، ارائه خدمات «رایگان در نقطه خدمت» است؛ به این معنی که بیمار هنگام مراجعه به پزشک یا بیمارستان، صورتحسابی دریافت نمیکند.

- سازوکار تأمین مالی: منبع اصلی بودجه، مالیاتهای عمومی (مانند مالیاتبردرآمد) است که در خزانه دولت جمعآوری میشود. در این سیستم، دولت بهعنوان «تک پرداختکننده» (Single-Payer) عمل میکند. این جایگاه انحصاری به دولت قدرت چانهزنی بالایی برای کنترل هزینهها، تعیین تعرفهها و مدیریت کلی نظام سلامت میدهد.

- فلسفه زیربنایی: این مدل، سلامت را یک «حق شهروندی» بنیادین میداند که باید فارغ از توانایی پرداخت، وضعیت اشتغال یا سطح درآمد، برای همگان تضمین شود. این رویکرد ریشه در ایدههای جمعگرایانه و دولت رفاه دارد که پس از جنگ جهانی دوم در بسیاری از کشورهای اروپایی شکل گرفت.

- نمونهها: بریتانیا، اسپانیا، کشورهای اسکاندیناوی (مانند نروژ و دانمارک)، نیوزیلند و کوبا (بهعنوان نمونهای افراطی از کنترل کامل دولتی) از این مدل استفاده میکنند.

۳.۳. مدل بیسمارک (Bismarck): تأمین مالی از طریق بیمههای اجتماعی

این مدل که نام خود را از اتو فون بیسمارک، صدراعظم پروس که در قرن نوزدهم اولین نظام بیمههای اجتماعی جهان را در آلمان بنیان نهاد، گرفته است و بر پایه اصل «همبستگی اجتماعی» از طریق بیمه اجباری بنا شده است.

- شرح مدل: در مدل بیسمارک، تأمین مالی از طریق مشارکت اجباری کارفرمایان و کارمندان در صندوقهای بیمهای به نام «صندوقهای بیماری» (Sickness Funds) صورت میگیرد. این صندوقها معمولاً سازمانهایی غیرانتفاعی هستند و تحت نظارت شدید دولت فعالیت میکنند. برخلاف مدل بوریج، ارائهدهندگان خدمات (بیمارستانها و پزشکان) اغلب خصوصی هستند.

- سازوکار تأمین مالی: بودجه از طریق کسر درصدی از حقوق کارمندان (حق بیمه) تأمین میشود که به طور مشترک توسط کارمند و کارفرما پرداخت میگردد. این یک نظام «چندپرداختکننده» (Multi-Payer) است، زیرا ممکن است چندین صندوق بیمه مختلف در کشور وجود داشته باشد (مثلاً در آلمان بیش از ۱۰۰ صندوق وجود دارد). با این حال، دولت با وضع مقررات سختگیرانه، تعرفهها و سطح خدمات را کنترل میکند و مانع از سودآوری صندوقها از محل بیمههای پایه میشود.

- فلسفه زیربنایی: این مدل در ابتدا برای پوشش کارگران و خانوادههایشان طراحی شد و دسترسی به خدمات را به مشارکت در نیروی کار و پرداخت حق بیمه گره میزد. این مدل بر پایه همبستگی میان گروههای شغلی و اجتماعی استوار است، هرچند امروزه در اکثر این کشورها، دولت با پرداخت حق بیمه برای افراد بیکار یا کمدرآمد، پوشش همگانی را تضمین میکند.

- نمونهها: آلمان، فرانسه، بلژیک، هلند و ژاپن از جمله کشورهایی هستند که نظام سلامت خود را بر پایه مدل بیسمارک بنا کردهاند.

۳.۴. مدل بیمه سلامت ملی (National Health Insurance – NHI): مدلی ترکیبی

این مدل، عناصری از هر دو مدل بوریج و بیسمارک را در هم میآمیزد و راهکاری میانه ارائه میدهد.

- شرح مدل: در مدل NHI، ارائهدهندگان خدمات (بیمارستانها و پزشکان) مانند مدل بیسمارک، عمدتاً خصوصی هستند. اما پرداخت هزینههای آنها، مانند مدل بوریج، از طریق یک برنامه بیمه دولتی صورت میگیرد که همه شهروندان در آن عضویت دارند و بودجه آن از طریق مالیات یا حق بیمه اجباری تأمین میشود.

- سازوکار تأمین مالی: دولت بهعنوان «تک پرداختکننده» (Single-Payer) عمل میکند. این برنامهٔ بیمه دولتی، تمامی صورتحسابهای پزشکی را پرداخت میکند. هزینههای اداری این سیستم معمولاً بسیار پایینتر از نظامهای بیمه خصوصی انتفاعی است زیرا این سیستم، نیازی به بازاریابی ندارد، انگیزه مالی برای ردکردن درخواستها ندارد و به دنبال سود نیست، در این مدل نیز دولت بهعنوان تنها پرداختکننده، قدرت زیادی برای مذاکره بر سر قیمتها (مثلاً قیمت دارو) و کنترل هزینهها دارد.

- فلسفه زیربنایی: این مدل تلاش میکند تا مزایای هر دو سیستم را ترکیب کند: آزادی انتخاب بیمار و رقابت میان ارائهدهندگان خصوصی (از مدل بیسمارک) و عدالت در تأمین مالی و کنترل هزینهها از طریق پرداختکننده واحد (از مدل بوریج).

- نمونهها: کانادا بهعنوان نمونه کلاسیک این مدل شناخته میشود. کره جنوبی و تایوان نیز از این مدل پیروی میکنند.

این سه مدل، چارچوبهای اصلی برای درک نظامهای سلامت جهانی هستند. همانطور که در بخش بعدی خواهیم دید، هیچیک از این مدلها به معنای ارائه خدمات کاملاً رایگان نیستند و هر کدام به شیوه خود، سازوکارهایی برای مشارکت بیمار در هزینهها طراحی کردهاند.

بخش ۴: واقعیت هزینههای بیمار: نگاهی به نظامهای سلامت پیشرو

این بخش، هسته اصلی گزارش را تشکیل میدهد و با بررسی چند نظام سلامت پیشرفته، به طور ملموس نشان میدهد که چگونه مفهوم «پوشش همگانی» در عمل پیادهسازی میشود و بیمار چه سهمی از هزینهها را بر عهده دارد. این مطالعات موردی بهوضوح نشان میدهند که UHC با «خدمات رایگان» تفاوت دارد و سازوکارهای «مشارکت در هزینه» یک جزء جداییناپذیر از این سیستمها برای تضمین پایداری و کارایی است.

۴.۱. بریتانیا (مدل بوریج): رایگان در نقطه خدمت، اما نه کاملاً

سرویس سلامت ملی بریتانیا (NHS) اغلب بهعنوان نماد یک نظام سلامت «رایگان» شناخته میشود. اصل بنیادین این سیستم، ارائه خدمات «رایگان در نقطه استفاده» است که از محل مالیاتهای عمومی تأمین مالی میشود. یک شهروند بریتانیایی میتواند به پزشک عمومی مراجعه کند، در بیمارستان بستری شود یا تحت عمل جراحی قرار گیرد بدون آنکه صورتحسابی دریافت کند. اما این تصویر، تمام واقعیت نیست.

واقعیت هزینهها:

باوجود رایگان بودن خدمات اصلی پزشکی و بیمارستانی، شهروندان در انگلستان برای برخی خدمات کلیدی ملزم به پرداخت مستقیم هستند:

- هزینه نسخه: بزرگسالان در انگلستان برای هر قلم داروی تجویزشده باید یک هزینه ثابت پرداخت کنند. این مبلغ در سال ۲۰۲۵-۲۰۲۴ معادل 9.90 پوند بوده است. این بدان معناست که اگر یک نسخه شامل سه داروی مختلف باشد، بیمار باید سه بار این هزینه را پرداخت کند.

- خدمات دندانپزشکی: خدمات دندانپزشکی، تحت پوشش NHS رایگان نیستند و دارای سطوح مختلف پرداخت مشترک (Co-payment) هستند. در سال ۲۰۲۵، این هزینهها 27.40 پوند برای یک معاینه ساده (باند 1) شروع شده و برای درمانهای پیچیدهتر مانند روکش یا پروتز (باند 3) به 326.70 پوند میرسد.

سازوکارهای حمایتی:

نظام سلامت بریتانیا برای حفاظت از گروههای آسیبپذیر، سازوکارهای معافیت و تخفیف گستردهای را طراحی کرده است. حدود ۸۹٪ از نسخهها در انگلستان بهصورت رایگان ارائه میشوند، زیرا گروههایی مانند کودکان زیر ۱۶ سال، افراد بالای ۶۰ سال، زنان باردار، افراد با درآمد پایین و بیماران مبتلا به برخی بیماریهای مزمن خاص (مانند دیابت یا سرطان) از پرداخت هزینه نسخه معاف هستند. علاوه بر این، برای افرادی که به طور منظم به دارو نیاز دارند، گواهیهای پیشپرداخت (Prescription Prepayment Certificates – PPCs) وجود دارد که با پرداخت یک هزینه ثابت سالانه (114.50 پوند در سال ۲۰۲۵)، تمام هزینههای نسخه فرد را در طول سال پوشش میدهد.

این سیستم بهوضوح نشان میدهد که حتی در یکی از خالصترین مدلهای بوریج، «رایگان بودن» مطلق نیست و دولت با استفاده از پرداختهای مستقیم برای دارو و دندانپزشکی، بخشی از هزینهها را به مصرفکننده منتقل میکند، درحالیکه با سازوکارهای حمایتی، از آسیبپذیرترین اقشار جامعه محافظت مینماید.

۴.۲. آلمان (مدل بیسمارک): مشارکت اجباری از حقوق

نظام سلامت آلمان نمونه کلاسیک مدل بیسمارک است که بر پایه بیمه اجتماعی اجباری و همبستگی بنا شده است. در این سیستم، پوشش سلامت حقی همگانی است، اما تأمین مالی آن به طور مستقیم و شفاف از درآمد شهروندان صورت میگیرد.

واقعیت هزینهها:

تأمین مالی اصلی نظام سلامت آلمان از طریق مشارکت در تأمین اجتماع (Social Security Contribution) انجام میشود.

- حق بیمه اجباری: کارمندان موظفاند درصدی از درآمد ناخالص خود را بهعنوان حق بیمه به یکی از «صندوقهای بیماری» عمومی پرداخت کنند. این نرخ در حال حاضر حدود 6% است که به طور مساوی بین کارمند (7.3%) و کارفرما (7.3%) تقسیم میشود. علاوه بر این، هر صندوق یک حق بیمه تکمیلی (supplemental premium) نیز دریافت میکند که به طور متوسط حدود 1.3% است. این مشارکت تا سقف درآمد مشخصی اعمال میشود، به این معنی که افراد با درآمدهای بسیار بالا، درصد بیشتری پرداخت نمیکنند.

- پرداختهای مشترک (co-payment): علاوه بر حق بیمه ماهانه، بیماران برای برخی خدمات خاص نیز هزینههایی را مستقیماً پرداخت میکنند. این شامل:

- بستری در بیمارستان: ۱۰ یورو بهازای هر روز بستری، تا سقف ۲۸ روز در سال (مجموعاً ۲۸۰ یورو در سال).

- داروهای تجویزی: ۱۰٪ از هزینه دارو، با حداقل ۵ یورو و حداکثر ۱۰ یورو برای هر قلم دارو.

- خدمات توانبخشی: ۱۰ یورو بهازای هر روز.

سازوکارهای حمایتی:

کودکان و شریک زندگیِ بدون درآمد، به طور رایگان تحت پوشش بیمه سرپرست خانوار قرار میگیرند. همچنین، برای پرداختهای مشترک یک سقف سالانه وجود دارد: هیچ فردی بیش از ۲٪ درآمد ناخالص سالانه خود را برای این پرداختها هزینه نخواهد کرد (این سقف برای افراد مبتلا به بیماریهای مزمن ۱٪ است). این سازوکار تضمین میکند که هزینههای مستقیم از جیب، هرگز به سطح کمرشکن نمیرسد.

مدل آلمان بهروشنی نشان میدهد که «پوشش همگانی» میتواند با یک سیستم مبتنی بر مشارکت مستقیم مالی از درآمد افراد و پرداختهای مشترک مشخص برای خدمات، به طور مؤثری عمل کند.

۴.۳. فرانسه (مدل بیسمارک): مدل ۷۰/۳۰ و نقش بیمه تکمیلی

فرانسه نیز از مدل بیسمارک پیروی میکند، اما با یک ویژگی منحصربهفرد: نقش حیاتی و نهادینهشده بیمههای تکمیلی خصوصی. نظام سلامت فرانسه به کیفیت بالا و دسترسی مناسب شهرت دارد، اما این دستاورد بر پایه یک مدل مشارکت در هزینه کاملاً تعریفشده استوار است.

واقعیت هزینهها:

نظام تأمین اجتماعی دولتی فرانسه (Sécurité Sociale) به طور متوسط حدود ۷۰٪ از هزینههای درمانی را پوشش میدهد. ۳۰٪ باقیمانده باید توسط بیمار پرداخت شود. پوشش دولتی برای خدمات مختلف، متفاوت است. برای مثال:

- ویزیت پزشک عمومی: هزینه حدود ۲۵ یورو است که دولت ۷۰٪ آن (1۷.۵ یورو) را بازپرداخت میکند و بیمار باید ۷.۵ یورو پرداخت کند (بهعلاوه ۱ یورو هزینه ثابت مشارکت).

- بستری در بیمارستان: پوشش دولتی حدود ۸۰٪ است.

- داروهای تجویزی: بسته به میزان ضروری بودن دارو، نرخ بازپرداخت میتواند از ۱۵٪ تا ۱۰۰٪ متغیر باشد.

- بیمه تکمیلی اجباری: تقریباً ۹۵٪ از جمعیت فرانسه دارای بیمه تکمیلی خصوصی هستند که به آن mutuelle میگویند. کارفرمایان موظفاند حداقل ۵۰٪ از هزینه این بیمه تکمیلی را برای تمام کارکنان، پرداخت کنند. این بیمهها دقیقاً همان ۳۰٪ سهم بیمار را پوشش میدهند و باعث میشوند که پرداخت مستقیم از جیب برای اکثر خدمات بسیار ناچیز باشد.

سازوکارهای حمایتی:

برای افراد مبتلا به بیماریهای مزمن و جدی دولت ۱۰۰٪ هزینهها را پوشش میدهد. همچنین، افراد با درآمد بسیار پایین از حمایتهای دولتی برای پوشش هزینهها برخوردارند.

مدل فرانسه یک نمونه برجسته از یک سیستم ترکیبی است که در آن دولت پوشش پایه را فراهم میکند و بازار بیمه خصوصی (که بهشدت تنظیمشده و اغلب غیرانتفاعی است) نقش مکملی را برای پوشش سهم بیمار ایفا میکند. این سیستم بر پایه «مشارکت در هزینه» طراحی شده است.

۴.۴. کانادا (مدل بیمه سلامت ملی): مرز باریک “خدمات ضروری پزشکی”

کانادا اغلب بهعنوان نمونهای از نظام «تک پرداختکننده» (Single-Payer) معرفی میشود که در آن خدمات پزشکی «رایگان» است. این تصور، مانند مورد بریتانیا، صحیح اما ناقص است. نظام سلامت کانادا که به Medicare معروف است، از طریق مالیاتهای عمومی تأمین مالی میشود و دسترسی به خدمات «ضروری پزشکی» را بدون پرداخت مستقیم در نقطه خدمت تضمین میکند.

واقعیت هزینهها:

کلید درک نظام کانادا، تعریف عبارت خدمات ضروری پزشکی (Medically Necessary Services) است. این عبارت که توسط هر استان به طور مستقل تعریف میشود، عمدتاً شامل خدمات ارائه شده توسط پزشکان و خدمات بیمارستانی است. اما بسیاری از خدمات مهم بهداشتی، «ضروری» تلقی نشده و تحت پوشش عمومی قرار نمیگیرند. این خدمات شامل موارد زیر هستند:

- داروهای تجویزی خارج از بیمارستان

- خدمات دندانپزشکی

- خدمات بیناییسنجی و عینک

- فیزیوتراپی و رواندرمانی خارج از بیمارستان

حدود ۳۰٪ از کل هزینههای سلامت در کانادا بهصورت خصوصی تأمین میشود. این هزینهها یا مستقیماً از جیب افراد پرداخت میشود یا از طریق بیمههای خصوصی تکمیلی که معمولاً توسط کارفرمایان ارائه میشود، پوشش داده میشود. حدود ۶۷٪ از کاناداییها برای پوشش همین شکافها، بیمه خصوصی دارند.

سازوکارهای حمایتی:

مدل کانادا بهخوبی نشان میدهد که چگونه یک کشور میتواند پوشش «همگانی» برای یک «سبد خدمات مشخص» را بهصورت رایگان در نقطه خدمت ارائه دهد، درحالیکه بار مالی بخش قابلتوجهی از خدمات دیگر را به طور کامل به دوش بخش خصوصی و پرداختهای فردی واگذار کند. برخی استانها برای گروههای خاصی مانند سالمندان، کودکان و افراد کمدرآمد، پوششهای تکمیلی محدودی (مثلاً برای دارو) ارائه میدهند.

۴.۵. سوئیس (مدل منحصر به فرد): بیمه خصوصی اجباری

سوئیس مدلی کاملاً منحصربهفرد برای پوشش همگانی سلامت دارد که بهشدت با تصور «سلامت دولتی و رایگان» در تضاد است. نظام سلامت سوئیس بر پایه «بیمه خصوصی اجباری» استوار است و یکی از گرانترین نظامهای سلامت جهان محسوب میشود، اما پوشش و کیفیت بالایی ارائه میدهد.

واقعیت هزینهها:

در سوئیس، دولت نه خدمات را ارائه میدهد و نه تأمین مالی میکند. در عوض، قانون همه ساکنان را موظف میکند که یک بیمهنامه پایه را از یکی از شرکتهای بیمه خصوصی متعدد کشور خریداری کنند. هزینهها برای فرد شامل چندین لایه است:

- حق بیمه ماهانه: هر فرد (حتی کودکان) باید ماهانه به شرکت بیمه خود، حق بیمه پرداخت کند. این مبلغ توسط مالیات یا کارفرما پرداخت نمیشود و کاملاً بر عهده فرد است. میانگین حق بیمه ماهانه در سال ۲۰۲۴ حدود ۳۶۰ فرانک سوئیس بود، اما بسته به کانتون (استان)، سن و مدل بیمه، متغیر است.

- فرانشیز سالانه: هر فرد یک فرانشیز سالانه انتخاب میکند که از حداقل ۳۰۰ فرانک تا حداکثر ۲۵۰۰ فرانک متغیر است. فرد باید تمام هزینههای پزشکی خود را تا سقف این فرانشیز، از جیب پرداخت کند. انتخاب فرانشیز بالاتر، منجر به کاهش حق بیمه ماهانه میشود.

- پرداخت مشترک: پس از آنکه هزینههای فرد از سقف فرانشیز عبور کرد، او همچنان باید ۱۰٪ از هزینههای بعدی را تا سقف سالانه ۷۰۰ فرانک، پرداخت کند.

- هزینه بستری: برای هر روز بستری در بیمارستان، یک هزینه ثابت ۱۵ فرانکی نیز از بیمار دریافت میشود.

سازوکارهای حمایتی:

دولت برای افرادی که درآمد پایینی دارند، یارانههایی برای کمک به پرداخت حق بیمه ماهانه ارائه میدهد. شرکتهای بیمه نیز موظفاند همه متقاضیان را برای بیمه پایه، صرفنظر از وضعیت سلامتیشان، بپذیرند و نمیتوانند بر اساس ریسک، نرخ متفاوتی برای بیمه پایه تعیین کنند.

سوئیس بهترین مثال برای ردکردن افسانه «UHC یعنی خدمات رایگان» است. این کشور یک نظام سلامت مبتنی بر بازار و مسئولیت فردی را با تنظیمگری شدید دولتی ترکیب کرده تا به پوشش همگانی دست یابد. این سیستم کاملاً بر پایه مشارکت مالی مستقیم و چندلایه شهروندان بنا شده است.

بخش ۵: فراتر از هزینه: اهداف متعالی و چالشهای واقعی پوشش همگانی سلامت

بحث پیرامون پوشش همگانی سلامت نباید تنها به سازوکارهای مالی و هزینهها محدود شود. UHC یک پروژه اجتماعی با اهدافی بلندپروازانه است که با چالشهای واقعی و پیچیدهای نیز روبروست. درک این دو وجه، دیدگاهی متعادل و واقعبینانه نسبت به این مفهوم جهانی به ما میدهد.

در قلب سیاستگذاری سلامت، تعاملی گریزناپذیر میان «هزینه»، «دسترسی» و «کیفیت» وجود دارد و هیچ نظامی نمیتواند هر سه را به طور همزمان به حداکثر برساند. سازوکارهایی مانند مشارکت در هزینه و مدیریت زمانهای انتظار، ابزارهای سیاستی هستند که برای مدیریت این «سهگانه دشوار» به کار گرفته میشوند، و لزوماً نشانههایی از شکست نظام سلامت نیستند.

۵.۱. اهداف متعالی: عدالت، بهرهوری و ثبات اقتصادی

پوشش همگانی سلامت فراتر از یک بیمهنامه است و یک سرمایهگذاری در سرمایه انسانی و عدالت اجتماعی به شمار میرود.

- تحقق عدالت در سلامت: پوشش همگانی سلامت بر این اصل استوار است که دسترسی به مراقبتهای بهداشتی باکیفیت یک حق بنیادین بشری است، نه امتیازی برای کسانی که توانایی مالی دارند. با حذف موانع مالی، UHC به دنبال کاهش نابرابریهای سلامت است که اغلب میان گروههای درآمدی، مناطق جغرافیایی و اقشار مختلف جامعه وجود دارد. هدف نهایی این است که نیاز پزشکی، و نه توانایی پرداخت، تنها معیار برای دریافت خدمات باشد.

- افزایش بهرهوری و رشد اقتصادی: سلامت یک پیششرط برای توسعه اقتصادی است. جامعهای که از سلامت بهتری برخوردار است، نیروی کار سالمتر و بهرهورتری دارد. کودکان سالم بهتر میآموزند و بزرگسالان سالم بیشتر عمر میکنند و مشارکت اقتصادی طولانیتری دارند. UHC با پیشگیری از بیماریها و درمان بهموقع، به طور مستقیم به رشد اقتصادی کمک میکند.

- ایجاد ثبات اقتصادی و حفاظت در برابر فقر: همانطور که پیشتر ذکر شد، هزینههای کمرشکن درمانی یکی از دلایل اصلی سقوط خانوادهها به ورطه فقر در سراسر جهان است.UHC با ایجاد یک شبکه ایمنی مالی، از خانوادهها در برابر شوکهای اقتصادی ناشی از بیماریهای جدی محافظت میکند. این حفاظت مالی به افراد اجازه میدهد تا پسانداز و سرمایهگذاری کرده و برای آینده خود برنامهریزی نمایند، بدون آنکه همواره نگران ورشکستگی ناشی از یک حادثه پزشکی باشند.

۵.۲. نگاهی واقعبینانه به چالشها

باوجود این اهداف، پیادهسازی و حفظ یک نظام UHC با چالشهای بزرگی همراه است که سیاستگذاران در سراسر جهان با آنها دستوپنجه نرم میکنند.

- زمان انتظار: یکی از رایجترین انتقادات به نظامهای سلامت با بودجههای کنترلشده، بهویژه مدلهای تک پرداختکننده (بوریج و NHI) وجود لیستهای انتظار طولانی برای خدمات غیراورژانسی و جراحیهای غیر اورژانس است. زمانی که «قیمت» (پرداخت مستقیم) بهعنوان ابزار سهمیهبندی حذف میشود، «زمان» به ابزار اصلی سهمیهبندی منابع محدود تبدیل میشود. برای مثال، در بریتانیا، لیست انتظار NHS برای درمانهای بیمارستانی در مارس ۲۰۲۴ به حدود ۷.۴ میلیون بیمار رسید و بیش از ۲۰۰,۰۰۰ نفر بیش از یک سال در انتظار درمان بودند. در کانادا نیز میانگین زمان انتظار از ارجاع به متخصص تا شروع درمان در سال ۲۰۲۴ به ۳۰ هفته افزایش یافت است. این چالش، یک تعامل مستقیم میان کنترل هزینه و دسترسی فوری را به نمایش میگذارد.

- پایداری مالی: نظامهای UHC با فشارهای مالی فزایندهای روبرو هستند. عواملی مانند سالخوردگی جمعیت (که نیاز به مراقبتهای بیشتری دارند)، ظهور فناوریها و داروهای جدید و بسیار گرانقیمت، و افزایش انتظارات عمومی، همگی بودجههای سلامت را تحتفشار قرار میدهند. این فشار مداوم، علت اصلی گرایش کشورها به سمت سازوکارهای مشارکت در هزینه است تا از این طریق هم منابع جدیدی ایجاد کنند و هم تقاضای غیرضروری را مدیریت نمایند. تأمین مالی پایدار، بزرگترین چالش بلندمدت برای همه نظامهای UHC است.

- کیفیت و نوآوری: برخی منتقدان استدلال میکنند که کنترل شدید قیمتها و بودجههای دولتی در نظامهای تک پرداختکننده، ممکن است انگیزهبخش خصوصی را برای سرمایهگذاری در نوآوریهای پزشکی و بهبود کیفیت کاهش دهد. اگرچه این مبحثی پیچیده است و شواهد متناقضی پیرامون آن وجود دارد، اما حفظ تعادل بین کنترل هزینه و تشویق به نوآوری، یکی دیگر از چالشهای مهم سیاستگذاری است. نظامهای مدل بیسمارک که رقابت بیشتری میان ارائهدهندگان و بیمهگران دارند، اغلب ادعا میکنند که در این زمینه عملکرد بهتری دارند.

در نهایت، هیچ مدل بینقصی وجود ندارد و هر کشور باید بر اساس ارزشها و اولویتهای خود، میان این اهداف و چالشها تعادل برقرار کند. درک این تعامل برای ارزیابی منصفانهٔ هر نظام سلامت، ضروری است.

بخش ۶: نتیجهگیری – بازتعریف “سلامت برای همه”

۶.۱. جمعبندی یافتههای کلیدی

پوشش همگانی سلامت، تعهدی جهانی برای حفاظت مالی از شهروندان در برابر هزینههای کمرشکن درمانی است، نه وعدهای برای ارائه خدمات بهداشتی کاملاً رایگان. سازمان جهانی بهداشت و دیگر نهادهای بینالمللی، پوشش همگانی سلامت را بر سه اصل استوار میدانند: پوشش حداکثری جمعیت، ارائه سبد جامعی از خدمات، و مهمتر از همه، تضمین اینکه هیچکس به دلیل بیماری به ورطه فقر سقوط نکند. این «حفاظت مالی» از طریق سازوکارهای مختلفی حاصل میشود که هسته مشترک همه آنها، «تجمیع منابع و ریسک» است.

تحلیل سه مدل اصلی تأمین مالی نشان میدهد که هر یک بازتابی از قرارداد اجتماعی و فلسفه سیاسی ملتها هستند. اما باوجود تمام تفاوتها، یک حقیقت مشترک در میان آنها وجود دارد: هیچیک از این مدلها، شهروندان را به طور کامل از مشارکت در هزینهها معاف نمیکنند و مشارکت در هزینه (از طریق حق بیمه، فرانشیز، پرداخت مشترک و…) ابزاری جداییناپذیر برای مدیریت تقاضا، افزایش مسئولیتپذیری و تضمین پایداری مالی سیستم است.

۶.۲. همبستگی اجتماعی: شالوده پوشش همگانی سلامت

اگر قرار باشد یک اصل بنیادین را بهعنوان شالوده پوشش همگانی سلامت معرفی کنیم، آن اصل «همبستگی اجتماعی» (Social Solidarity) است. پوشش سلامت همگانی در ذات خود، مکانیسمی برای توزیع مجدد ریسک و هزینه است. در این سیستم، از طریق تجمیع منابع (مالیات و حق بیمه)، افراد سالم به طور مؤثری هزینه درمان افراد بیمار را پرداخت میکنند، جوانان به تأمین هزینه سالمندان کمک میکنند و افراد پردرآمد، سهم بیشتری در تأمین هزینه درمان افراد کمدرآمد دارند.

این همان منطقی است که به یک نظام سلامت اجازه میدهد تا از یک فرد در برابر هزینههای چند صدهزار دلاری یک بیماری صعبالعلاج محافظت کند. این حفاظت، نه از طریق یک منبع جادویی و بیپایان، بلکه از طریق مشارکتهای کوچک و بزرگ میلیونها فرد دیگر در همان صندوق مشترک امکانپذیر میشود؛ بنابراین، درک UHC بدون درک مفهوم همبستگی اجتماعی، ناقص است. مشارکت در هزینه، در واقع بخشی از تعهد هر فرد به این صندوق مشترک است که در نهایت، امنیت و آرامش خاطر را برای همه اعضای جامعه به ارمغان میآورد.

۶.۳. نگاهی به آینده و اهمیت بحث برای ایران

درک دقیق و بدون سوءتفاهم از پوشش همگانی سلامت، برای هر کشوری که نیاز به اصلاح و تقویت نظام سلامت خود دارد، اهمیتی حیاتی دارد. بحثهای سیاستی که بر پایه تصورات نادرست از «خدمات رایگان» بنا شوند، محکوم به شکست هستند، زیرا با واقعیتهای اقتصادی و محدودیت منابع در تضاد قرار میگیرند.

حرکت به سمت اهداف واقعی UHC یعنی دسترسی عادلانه و حفاظت مالی مؤثر، نیازمند گفتگوی ملی شفاف و مبتنی بر شواهد است. این گفتگو باید شامل همه ذینفعان، از جمله دولت، سازمانهای بیمهگر، ارائهدهندگان خدمات، بخش خصوصی، نهادهای مدنی و خیریهها (که نقشی حیاتی در پر کردن شکافها دارند) باشد. چالش اصلی، طراحی هوشمندانه سبد خدمات پایه، تعریف دقیق سازوکارهای مشارکت در هزینه بهگونهای که عادلانه و قابلتحمل باشد، و ایجاد شبکههای ایمنی قوی برای محافظت از آسیبپذیرترین اقشار جامعه است.

آینده نظام سلامت، نه در رؤیای دسترسی رایگان به همه چیز، بلکه در ساختن سیستمی نهفته است که در آن، هیچ شهروندی از ترس هزینهها، درد و رنج بیماری را در سکوت تحمل نکند. این، تعریف واقعی و دستیافتنی «سلامت برای همه» است.